What is Bidrento?

Bidrento is an all-in-one solution for rental property management which saves time and money while reducing CO2 emissions in real estate.

Tenants onboarding automation and viewings manager

From applicants and viewings management to automated agreements, first invoices, moving in and integration with your webpage.

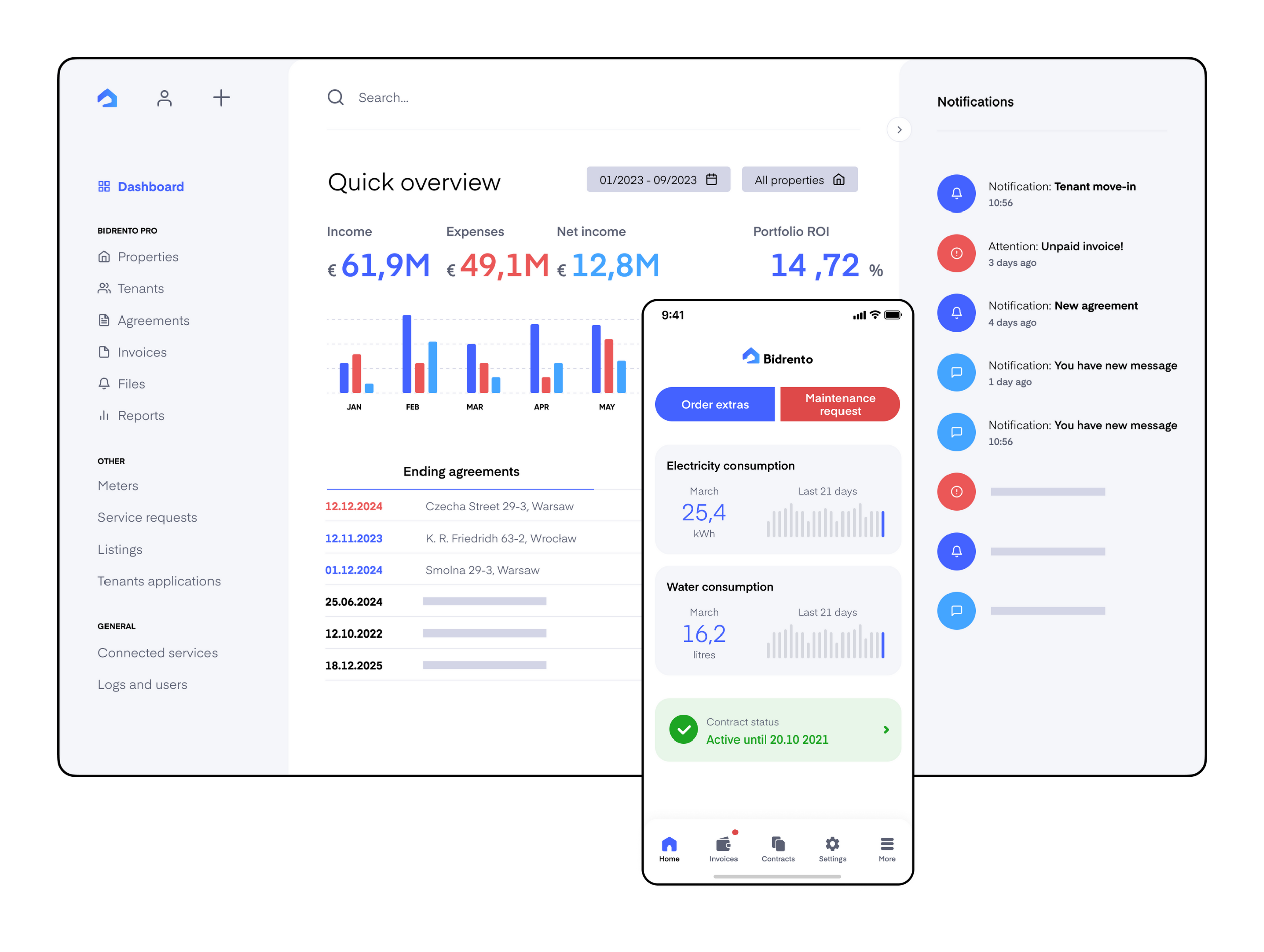

Properties, tenants and tasks management

Forget Excel and many different tools. Organized overview of your rentals, tenants, rental agreements, invoices and integrations with your systems with full invoicing and payments control automation.

Tenant portal and Tenant experience app

Tenant Portal and Tenant App for your tenants engagement and communication. Increases your income and your tenants satisfaction. Information shared with your tenants fast and easily. Your tenants will love it!

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()